进口电子烟消费税那些事

2023-05-14 10:00

举报

电子烟进口征收消费税那些事为完善消费税制度,维护税制公平统一,更好发挥消费税引导健康消费的作用,2022年10月2日,财政部...

什么是电子烟

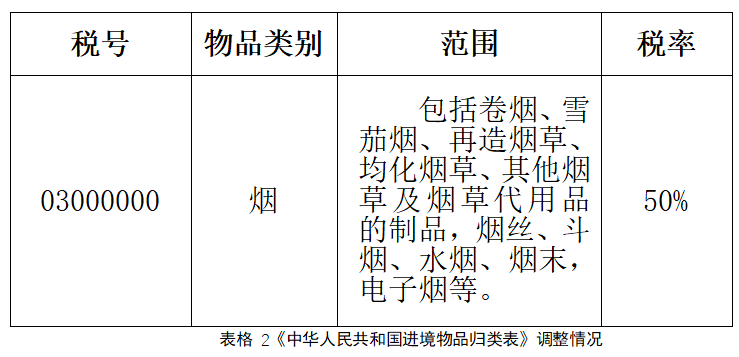

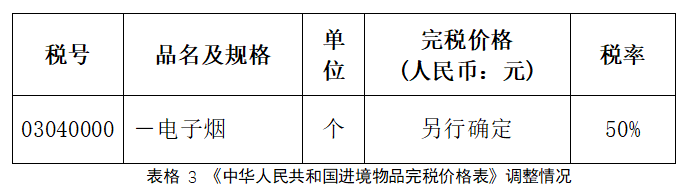

电子烟进出口征收消费税

旅客进境携带电子烟相关规定

通过邮件、快件寄递电子烟

入境征税相关规定

温馨提示

【END】

北京律师樊志强,咨询电话:13810695187

【版权声明】

本文图文转载于网络,版权归原作者所有,仅供学习参考,禁止用于商业用途,如有侵权,请联系删除!

相关阅读

2023-02-16

2022-01-02

2021-09-23

2023-05-19

2023-04-09

2023-02-11

2021-11-04

2022-02-16

2021-09-16

2022-01-04

2021-09-19